La situación que estamos viviendo con el dichoso coronavirus nos ha recordado a fuego la importancia que tiene tener un plan financiero. Un plan que nos permita dirigir nuestras finanzas personales hacia un lugar en el que nos encontremos adecuadamente protegidos frente a acontecimientos imprevistos y desde el que podamos maximizar nuestro potencial para ser felices.

La mayoría de las personas no tienen un plan financiero. Van por la vida como una rama de árbol que se mueve a merced de las olas, esclava de los impredecibles caprichos del mar. No construyen la vida que quieren, sino que se limitan a quitarse de encima las bolas que la vida les arroja. En el verdadero sentido de la expresión, no viven la vida, sino que la vida les vive a ellos.

Es cierto que un plan no va a salvarte de todo lo que vaya a suceder. La suerte juega un gran papel en el conjunto de una vida y a veces ocurren cosas que no podemos ver venir. Y así debe ser, porque la vida sin incertidumbre acabaría siendo un poco aburrida.

Podríamos categorizar al coronavirus como una de esos acontecimientos impredecibles, al menos desde el punto de vista de la salud pública. Aunque, si nos ponemos puristas, la realidad del asunto es que algunas personas con bastante criterio sí que lo vieron venir y nos advirtieron sobre ello, pero decidimos no escuchar. Ahora que la precaución no es una herramienta que se encuentra en nuestro arsenal de combate, lo único que nos queda es la improvisación y encomendarnos a la providencia.

Por otra parte, desde el punto de vista financiero, la realidad más plausible es que las implicaciones del coronavirus no difieran tanto de las de una recesión tradicional: Una contracción en la actividad económica de mayor o menor duración en la que nuestro puesto de trabajo puede correr cierto peligro y/o nuestra capacidad de generar ingresos puede verse drásticamente recortada. Es cierto que la rapidez y severidad de este parón económico no tiene precedentes, pero esa severidad es coyuntural y sus posibles consecuencias probablemente no difieran tanto de otras situaciones de contracción económica que hemos vivido ya.

En cualquier caso, estos imponderables o cisnes negros pueden suceder. De hecho, es más que probable que sucedan cada cierto tiempo, especialmente cuando nos volvemos demasiado complacientes y bajamos la guardia. Y aunque, por definición, no podamos predecir todos ellos ni sus potenciales consecuencias, creo que puedo decirte algo sin riesgo de equivocarme: Un puñetazo en los dientes con un plan duele menos que el mismo puñetazo sin un plan.

¿Qué tipo de plan financiero tiene sentido construir?

Un plan financiero puede ser todo lo sencillo o todo lo complicado que queramos. Pero hay una serie de principios básicos de gestión financiera que probablemente harán que nuestro plan sea lo suficientemente sólido como para protegernos ante la adversidad, sin necesidad de tener que recurrir a complicadas filigranas.

Veamos qué principios son estos:

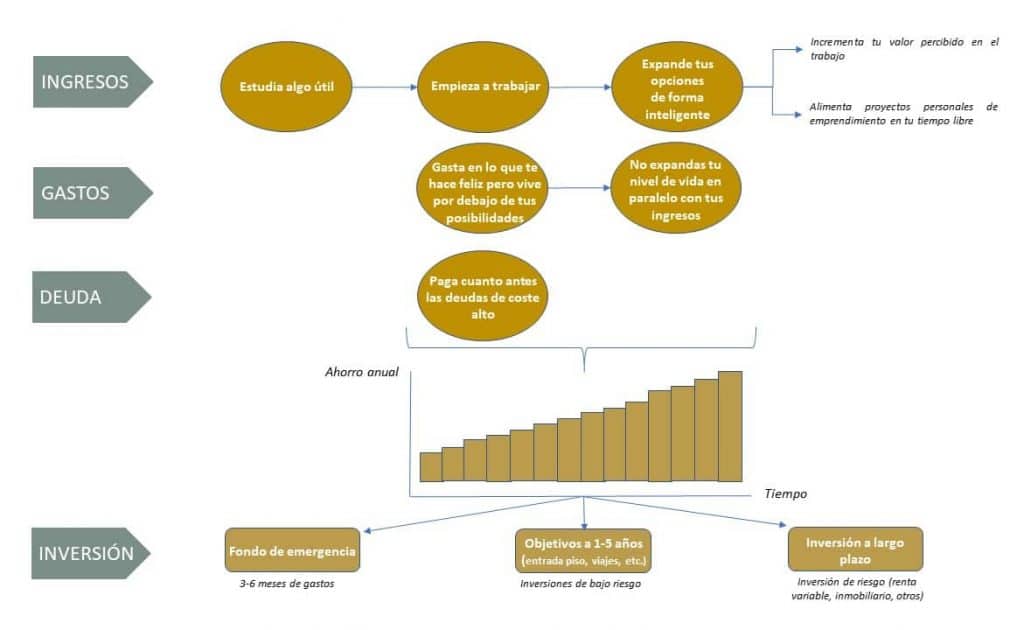

- Fórmate algo que te guste y en lo que tengas curiosidad intelectual. Si te da acceso a profesiones razonablemente demandadas, con buena remuneración y posibilidades de crecimiento, mejor que mejor. Pero el mundo hoy en día cambia muy deprisa. No te enfoques en perseguir profesiones, sino en cultivar habilidades útiles. Con esas habilidades tendrás flexibilidad para pivotar si el trabajo que eliges no acaba de convencerte y acceder a otras posibilidades laborales sin excesiva dificultad.

- Trabaja de forma inteligente. Aprende todo aquello que hace que los demás te perciban como un profesional más valioso en tu área de trabajo. Y, a medida que incrementas ese valor, monetízalo a través de la búsqueda proactiva de oportunidades de promoción y mayor remuneración. Aprovechar tu potencial de ingresos sin sacrificar tus valores es una variable muy importante en tu salud financiera.

- Construye un fondo de emergencia que cubra al menos 3-6 meses de gastos y manténlo en el tiempo. Debe estar inmediatamente disponible en caso de necesidad, así que nada de comprar bitcoins o apostar borracho a los caballos en plan Bukowski con ese dinero.

- Si tienes algún tipo de deuda de alto coste, como créditos al consumo o saldo vivo de tarjetas de crédito, dedica toda tu capacidad de ahorro a eliminar esa deuda cuanto antes. Las deudas de alto coste son como nadar hacia la superficie con zapatos de cemento.

- No incrementes tu nivel de vida ni tus compromisos financieros en paralelo a tu incremento de remuneración a lo largo del tiempo. Éste es el punto en el que la mayoría de la gente descarrila, porque se dejan influenciar por las opiniones de los demás y lo que ven a su alrededor. No debes crear necesidades que antes no tenías simplemente por el hecho de ganar más. Gasta con mesura – pero sin culpa – en lo que de verdad te importa y reduce gastos en las áreas que no son determinantes para tu felicidad. De esa forma, aumentarás tu capacidad de ahorro e inversión sin privarte de lo importante.

- Dedica algo de tiempo libre a explorar proyectos personales que te interesen de verdad, idealmente con un ángulo empresarial, para reducir progresivamente la dependencia de tu trabajo actual, expandir tus posibilidades de satisfacción profesional y diversificar tus fuentes de ingresos.

- Identifica qué objetivos vitales tienes a corto/medio plazo que vayan a requerir fondos (la entrada de un piso, viajes, compras y gastos relevantes, etcétera). Una vez tengas esa foto bien definida, invierte una parte de tu ahorro mensual en activos de riesgo bajo para poder acumular el montante necesario que te permita sufragar esas compras cuando lleguen. Si no planificas y basas tu estrategia es la improvisación, lo más probable es que sean tus restricciones financieras las que determinen tus objetivos, en vez de ser tú quien lo hace.

- Invierte el resto de tu ahorro mensual a largo plazo, en activos con una rentabilidad esperada superior a la inflación, para no perder poder adquisitivo. Qué activos eliges y en qué proporciones relativas inviertes dependerá de tu perfil de tolerancia al riesgo, el cual, además de lo cowboy que sea tu carácter, debe tener en cuenta tu edad y tus circunstancias particulares.

- Repite el proceso. Tanto si llueve, como si truena, como si te encuentras en medio de una apocalipsis zombi. En los momentos de recesión económica y otras situaciones de incertidumbre y pánico puede que sientas la tentación de salirte del camino que te marca el plan. No lo hagas. El plan está ahí precisamente para esos momentos, porque son momentos en los que tus emociones no son el mejor timonel.

Aquí conviene que nos detengamos un segundo para hablar de un concepto interesante, especialmente en los tiempos que corren: El colchón de emergencia.

El tamaño del colchón de emergencia es algo muy subjetivo y depende de tu tolerancia al riesgo. Aunque, en mi opinión, 3-6 meses sea el mínimo recomendable, a título personal yo soy más partidario de tener 2 o incluso 3 años de colchón.

Pero Frank… ¿por qué un colchón tan grande? ¿No estás desperdiciando la rentabilidad que podrías obtener si invirtieras a largo plazo una parte de ese colchón?

Sí, lo estoy haciendo. Llámame conservador. Pero la experiencia demuestra que las crisis duras acaban llegando, por mucho que a veces parezca que el mundo será de leche y miel por siempre jamás. Y cuando esas crisis llegan, tener un buen colchón de emergencia te proporciona una tranquilidad mental que no tiene precio. En una crisis, cash is king.

Es cierto que podrías vender parte de tus inversiones de largo plazo si necesitas dinero durante una crisis, por ejemplo si pierdes tu empleo. Pero ése es el peor momento para vender esas inversiones, porque lo más probable es que su valor haya caído considerablemente y la liquidez del mercado (la facilidad con la que puedes monetizar tus inversiones) lo haya hecho también. Por esa razón, suele ser conveniente vender cuanto menos posible de tus inversiones de largo plazo durante una crisis.

Pero claro, para poder hacer eso, especialmente si la crisis es larga, necesitas un buen colchón de emergencia que te permita sufragar tus gastos mensuales. Tu colchón de emergencia irá disminuyendo a medida que lo vas utilizando durante la crisis, pero llegará un momento en el que el sol vuelva a salir y el valor de tus inversiones de largo plazo empiece a recuperarse. En ese momento podrás vender la parte correspondiente de esas inversiones a un precio más atractivo y asignar el metálico a tu colchón de emergencia para volverlo a colocar en los niveles anteriores a la crisis. De esa forma, estarás de nuevo preparado para navegar futuras tormentas sin haber sacrificado un pedazo demasiado grande de tus inversiones de largo plazo.

Éste es un plan sólido. Es un plan que te permite mantener tus finanzas bajo control y contar con unos cimientos resistentes que te serán muy útiles frente a acontecimientos imprevistos.

Compara eso con la situación más habitual en el mundo desarrollado: Una vida anclada en un patrón de gasto inconsciente que anula la capacidad de ahorro de las personas y las convierte en dependientes del siguiente sueldo y de la voluntad de su jefe, sin un colchón de emergencia para absorber posibles imprevistos.

Quizá esta reflexión te hubiera parecido una exageración hace unos meses, pero la dinámica del coronavirus ha puesto de manifiesto lo extendida que se encuentra esta situación a nivel global. Los gobiernos han tenido que salir al rescate directo de las familias porque muchas de ellas no son capaces de mantenerse a flote si dejan de percibir ingresos durante 1-2 meses. Si eso no es vivir al filo de la navaja, no sé qué lo es.

Mark Manson, un escritor americano, hizo la semana pasada una encuesta entre sus lectores. Más de 20.000 personas respondieron, la mayoría de ellas basadas en EEUU. Una de las preguntas de la encuesta era la siguiente: ¿Tienes suficiente dinero para estar un mes en casa sin sueldo?

33% de los encuestados dijeron que no. Y los encuestados no son una muestra representativa del conjunto de la sociedad, porque los lectores de este señor tienen mayor poder adquisitivo que la media. Puedes argumentar que ese porcentaje de 33% es demasiado alto y que la encuesta tiene probablemente algo de sesgo de respuesta, pero en cualquier caso es una evidencia reciente de que el problema de vivir al filo de la navaja existe y se encuentra muy extendido.

Por eso necesitas un plan. Vivir al filo de la navaja no mola un carajo. Puedes acabar en el pozo más negro de la noche a la mañana, porque el mundo es mucho más incierto e impredecible de lo que estamos acostumbrados a creer. Seguro que estás de acuerdo conmigo. O al menos lo estás un poco más hace unas escasas semanas, cuando paseabas tranquilamente por la calle con plena libertad para hacer lo que se te antojaba.

El plan descrito anteriormente es válido, pero no es el único que existe. Hay muchas otras posibilidades y puedes afinar lo que consideres conveniente para que tu plan se ajuste mejor a tus circunstancias particulares. Pero eso son detalles. Los principios sobre los que ese plan debe erguirse son, en cierto modo, universales:

- Desarrollar habilidades que te conviertan en un profesional valioso (sea por cuenta ajena o propia).

- Explorar otras iniciativas en paralelo que reduzcan tu dependencia financiera de tu empleo y te ofrezcan otras posibles dimensiones de satisfacción profesional.

- Gastar sin culpa en lo que realmente te hace feliz, pero viviendo el conjunto de tu vida por debajo de tus posibilidades.

- Mantener un colchón financiero suficiente que te proteja contra posibles imprevistos.

- No endeudarse demasiado, con especial atención a incurrir en deudas de coste alto para comprar chorradas que no necesitas realmente.

- Ahorrar e invertir a largo plazo de forma recurrente en base a tu perfil de tolerancia al riesgo.

Si haces esto, será muy difícil que cualquier acontecimiento, por dramático e imprevisto que sea, te deje con el culo completamente al aire desde el punto de vista financiero. Un plan de ese estilo te dará oxígeno y flexibilidad para poder mantener la cabeza fría, reorganizarte y diseñar la estrategia adecuada para salir del atolladero, incluso si el mundo parece desmoronarse a tu alrededor.

En cambio, si no tienes un plan y navegas por la vida como una rama de árbol a merced de las olas, será muy difícil que salgas bien parado. Puedes tener suerte, pero lo más probable es que recibas una paliza. Y quizá sea una paliza de las gordas. Por la sencilla razón de que te has dedicado a comer donuts y beber cerveza en vez de entrenar y has subido al ring a pelear sin protector.

Un idiota con un plan puede hacerlo mejor que un genio sin un plan.

– Warren Buffett

El otro beneficio escondido de tener un plan

Además de llevarte de la manita a un sitio donde te encontrarás mejor protegido frente a imprevistos, la otra gran ventaja de tener un plan es que te permite delegar decisiones en los momentos en los que esas decisiones consumen más energía y tienen mayor probabilidad de error: Los momentos en los que las emociones salen del armario y se enroscan en tu cuello como la serpiente se enroscaba a Salma Hayek en la escena del bar de Abierto hasta el Amanecer.

En los momentos de agitación emocional, cuerpo y mente nos piden actuar de forma impulsiva. Podemos tratar de recurrir a nuestra capacidad de reflexión intelectual para salir del atolladero, pero en ese momento nuestra capacidad cognitiva está bailando la lambada. Las emociones desbocadas tienen más fuerza que Sansón y lo más probable es que se apoderen del volante. En esas circunstancias, estás expuesto al riesgo de cometer errores al tomar decisiones. Y esos errores pueden tener consecuencias financieras importantes.

Cuando tienes un plan, todo es mucho más sencillo. Lo único que tienes que hacer cuando las emociones salgan a escena en los momentos difíciles es decirte esto a ti mismo: “Mira [inserta tu nombre aquí], déjate de líos y cíñete al plan”.

Ése es el movimiento adecuado, porque diseñaste ese plan cuando tenías la cabeza fría. Lo diseñaste cuando tuviste tiempo para reflexionar sobre qué tipo de vida querías tener y hacia dónde te quieres dirigir. Lo diseñaste para que te mostrara la luz en los momentos de oscuridad.

Así que no te líes. Cíñete al plan. Sigue incrementando tu valor profesional, sigue viviendo por debajo de tus posibilidades y sigue manteniendo tu colchón de seguridad, ahorrando e invirtiendo de forma recurrente en la medida de lo posible.

Conclusiones

Tener un plan que regule tus decisiones financieras es clave para maximizar tus probabilidades de llegar a buen puerto. Diseñar un plan te obliga a planificar, a visualizar objetivos, a anticipar problemas, a definir estrategias. Da sentido a las decisiones trascendentes y también a las decisiones de todos los días. Nos salvaguarda de la tiranía de nuestras emociones y nos proporciona protección frente a los acontecimientos imprevistos.

Sin embargo, el secreto se encuentra en el equilibrio. Tener un plan no significa que debamos ponernos las orejeras y avanzar por la vida como cyborgs inanimados. La creatividad, la frescura y la apertura mental deben permanecer presentes en nuestra forma de ver las cosas, porque las circunstancias en las que nos encontramos pueden cambiar. Nosotros mismos podemos cambiar. Nuestros objetivos pueden evolucionar y convertirse en otros diferentes.

Si eso sucede, es posible que nuestro plan deba adaptarse a la nueva situación. Pero esa adaptación ha de hacerse en las mismas condiciones en las que construimos el plan original: Con la cabeza fría y con tiempo para reflexionar. No en medio de una tormenta emocional.

Frank Spartan no es amigo de exageraciones. Pero me resulta difícil no coger un megáfono y berrear sobre los beneficios que un plan de estas características puede generar para una persona en el conjunto de una vida. Y esos beneficios crecen de forma exponencial si esa persona es aún joven.

Interiorizar estos principios y empezar a ponerlos en práctica cuando te encuentras en tus veinte o en tus treinta (incluso en tus cuarenta, dado el progresivo alargamiento de la esperanza de vida), es un cambio radical en las reglas de juego. Aquella persona que construya una vida anclada en un plan financiero de estas características tendrá todo a su favor para sentirse segura y libre. Dos cosas que muy pocas personas sienten en el mundo en el que vivimos.

Un pensamiento para terminar: Debo decirte que, a pesar de todas las ventajas de tener un plan financiero de este estilo, su poder no es ilimitado. Un plan no te garantiza la felicidad, por ejemplo, ni te asegura que vivirás una vida satisfactoria. Para conseguir eso me temo que tendrás que tocar otras teclas. Lo que sí puedo decirte es que tener tus finanzas bajo control es un terreno extraordinariamente fértil para conseguirlo.

Y ahora, ¿qué vas a hacer? ¿Plan, o no plan?

La decisión es tuya.

Pura vida,

Frank.